- 登入

- 註冊

俗話說的:信用無價!你管理好了嗎?

你覺得信用值多少呢?如果你現在沒有金錢需求或是信用卡在使用,那麼你很有可能對信用一詞沒有感覺,甚至會說信用不值錢;但如果你有資金需求,你可能就會對信用特別的謹慎了!

不管你現在的情況如何,投資自己學習的目的,就是希望以後不要覺得『書到用時方恨少!』吧,那麼就讓我們從現在起好好管理自己的信用吧:)

文章目錄

信用是什麼?

信用它是一種承諾,在獲得商品、勞務服務或金錢時,承諾在未來一段時間後償還,償還的方式也可能是商品、勞務服務或金錢。

白話來說,「信用」是人與人之間相互信任的基礎,也就是說,一個人必須要有信用,別人才會願意信賴他。而信用是需要長期持續累積的,舉例來說,如果妳今天出門忘記帶捷運票、身上又沒有錢時,就必須跟同學借錢,如果妳以前跟人家借錢都不還,同學不認為妳是個有信用的人,那麼他就不會再借錢給妳。這樣的信賴,再多的金錢都買不到,這就是「信用無價」的真諦!

失去信用的後果

1. 有不履行交貨或還款義務紀錄者,將不易取得他人信任。

2. 有訂定書面契約者,債權人可依合約請求賠償或清償,債務人有民事甚至刑事責任。

3. 信用破產者,將無法在獲得任何信用,財產被查封、收入被扣押。

信用與借貸關係

信用雖然是個人無形的寶貴資產,但在大人的世界中,建置著一套系統記錄著每個人的信用,這樣銀行才敢將錢借給從來沒有往來過的人。

舉例來說,小咪計畫要買一部60萬元車子,可是他手上只有10萬元的存款,還差50萬元,這時候就可以到銀行櫃台申請貸款。

銀行接到小咪的貸款申請後,會先與「聯合徵信中心」確認小咪的信用是否良好,看看他過去是否曾經積欠信用卡卡費或貸款逾期未還。

如果小咪在聯徵中心的記錄良好,那麼銀行經過審核後,就會將貸款匯到小咪的帳戶;如果小咪的信用記錄不良,那麼銀行就不會借錢給他了。

借貸的探討

這裡,我們將會討論借貸的種類、金額以及還款的方式,讓大家對借貸這部分可以比較清楚了解:)

借貸的種類

我們分成兩種不同的角度來討論借貸的種類:一個是從資金提供者的角度,另一個是從借款者的角度。

- 資金提供者的角度

- 目標確定信用:如:購屋貸款、購車貸款,標的物可做為擔保品

- 開放目標信用:借錢的目標不確定

- 借款者的角度

- 借錢來投資

- 借錢來置產

- 借錢來消費

- 借錢來應急

借貸金額

可借最大額度=收入 x 信貸倍數 + 資產 x 借款成數

還款方式

- 有錢就還,隨借隨還

- 平時只還利息或最低還款額

- 本利平均定額攤還

- 本金平均攤還

舉例:

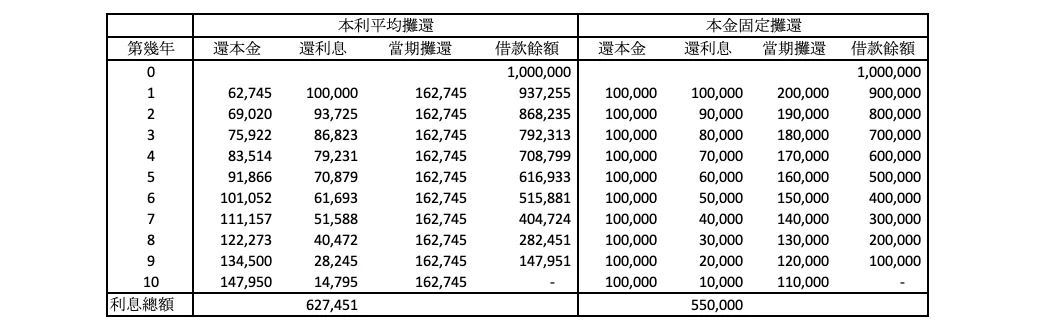

小咪信用借款100萬元,年固定利率10%,分10年攤還時,本利平均攤還及本金平均攤還的現金流量如下表:

借款來源

- 銀行

- 保險公司

- 當舖

- 民間借款

信用額度的評定

通常借款方會進行信用額度核定的步驟,如下:

透過金融聯合徵信中心,查詢是否有退票、被銀行拒絕往來紀錄或貸款違約的紀錄→接受銀行信用評分表的檢驗→評估還款能力:要求申貸人提供最近一至三年度的所得稅扣繳憑單

信用如何管理?

大多數人都喜歡先享受後付款,這也是為什麼會有貸款存在的其中原因。既然要貸款,那麼就要好好做好償債規劃!在貸款之前,我們需要先計算及評估自己有多少的能力可以償還款項,以免之後入不敷出,會嚴重地影響我們自身的信用。

- 貸款安全比率

貸款安全比率=每月償債現金流量 / 每月淨現金收入

每月償債現金流量=當月應付利息 + 計畫償付的本金

每月淨現金收入=當月稅前收入 − 所得稅扣繳額 − 勞健保費扣繳額

- 貸款計劃還清年數

低利率的房屋貸款:本利平均攤還法,20年還清

高利率的信用卡:本金平均攤還法,一年內還清

追求更好的生活…

貸款其實並不可怕,聰明貸款反而可以幫助自己提早實現買車、買房子等夢想!但如果貸款金額超過自己的還款能力,不僅會導致信用破產,手邊的閒錢也都會被拿來支付本金與利息,彷彿人生都被錢所綑綁。善用每一分錢,不亂刷卡、不過度貸款,人生才有自由!

聰明財務規劃法 創造幸福感生活

蕾咪的理財課 線上課程

跟著我一起,透過理財實踐人生的豐盛!我將逐步帶你打造年度財務規劃。摒除你投資理財上的資訊焦慮,透過釐清金錢價值觀、整理收支現況、規劃未來夢想,真正帶你理解「為什麼」要理財及如何「有效理財」!

超過 6400 人學習,前往觀看學員課後心得

用錢賺錢 打造財富自由人生

小資如何打造被動收入 理財書籍

我擁有 14 種被動收入,29 歲財富自由。我將透過這兩本書,教小資族/上班族如何打造自己的被動收入,用錢賺錢,建立投資觀念與完整的資產配置。