- 登入

- 註冊

買房好還是租屋好呢?不可錯過的分析…

我們人類其實都在追求一個穩定的生活,現在拼了命的在工作,無非是希望以後可以輕鬆點。常常聽到有的朋友需要加班到很晚或是應酬後拖著疲憊身體,其實當下的我們無不渴望馬上回到一個可以遮風避雨的家。從小我們都知道家是個避風港,現在長大出社會工作了,因為各種現實因素,我們可能會需要一個離公司近的屋子,或是離學區好的地方亦或是鄰居及安全指數相對優的區域。

我們每個人在每個階段考量的因素都不太依樣,該如何做決定呢?趁現在疫情關係無法常出門,讓我們有更多時間可以好好省視自己、清點自己的財務狀況,及對未來的『避風港』好好的盤算吧!『避風港』可是一生都在分析的問題呢?到底買房好還是租屋好呢?這話題理所當然地似乎應該成為我們的人生目標。

文章目錄

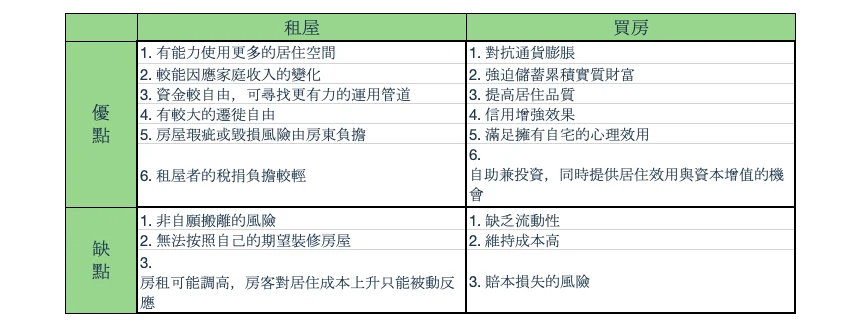

租屋買房優缺點比較

不管租屋或是買房,其實都有各自擁護者~我們常聽到主張租屋的人說,『不背房貸,可以享受較高的生活品質』、『把買房的錢拿去投資,可以賺更多』,乍聽之下似乎有點道理,但決定租屋或買房不是辯論比賽的議題,而是真真實實的人生課題,既然無法逃避不去面對,那我們就來一一分析他們的優缺點吧!

從上表中可以看出,租屋擁有較多的資金彈性及遷徙自由,但沒有房子的決定權以及談判籌碼,只能被動的接受屋主的決定。相反的,買房可以決定自己的房子要如何設計、有一種安心感不用逐水草而居,但財務壓力會較大、能動用的資金有限。

看完優缺點的分析後,可以根據自己現階段的需求來對每個項目作評分,如果對於這個項目的需求大,可以給他較高的權重分數;如果這個項目對你不痛不癢,可以暫且給他權重0。接下來,把每個分數相加總,就可以看出來你自己現階段對租屋還是買房的需求較高囉。

決策考量因素

分析完優缺點後,其實我們都知道最終的決定考量還是個人財務方面的問題!如果你資金無虞,應該是不會考慮租屋或買房,而是考量要買多少錢的房子?以及買在哪邊?

但這篇文章希望傳達的理念是,大家都可以仔細去分析算算租屋或買房的機會成本,再來做決定及設定目標唷!而不是一開始搞不清楚需求就隨波逐流或是直接放棄~

這邊給大家一個例子,一起來思考:

小咪看上了一間 30坪,位於新北的大廈,屋主可租可售。租的房租每月2萬元,押金三個月。買的話總價1100萬元,可辦理800萬元,利率2%的房貸,自備300萬元。(假設押金與自備款機會成本以3%利率計)

租屋年成本:20,000 x 12 + 20,000 x 3 x 3% = 241,800

購屋年成本:3,000,000 x 3% + 7,000,000 x 2% = 250,000

從這個例子來看,租屋似乎比較便宜~

但其實有些因素尚未被考慮進來,如:

- 房租是否會每年調整

- 房價漲價潛力

- 房貸與房租所得稅扣除額

你知道嗎?

購屋所需要付給銀行的利息,其實可以抵稅唷!

納稅義務人購買自用住宅,向金融機構借款所支付之利息,每一申報戶每年扣除額以30萬為限。

至於房屋租金的部分其實也能抵稅唷!

納稅義務人及其配偶與扶養直系親屬,在中華民國境內租屋供自住且非供營業或執行業務使用者,其支付之租金,每一申報戶每年扣除額以12萬元為限。

只是大部分的屋主不願意讓你這麼做,因為你申報的話,表示他有多的收入需要繳更多的稅,他或許會跟你漲房租唷…

重點結論

看到這裡,希望你們都能了解到不論買房或租屋,沒有哪個比較好或不好!

租屋族認為籌不出自備款、買房痛苦的是還本金~買房派會認為還本金等於強迫累積資產!

所以要不要買房,主要是個人財務考量和需求問題!

倘若真要買房,建議每月房貸不要超過家庭總收入的3分之1,而事實上的確有不少房東不願意租給老人,因此年紀大了不一定租得到房,建議租屋族養成儲蓄習慣,屆時想要轉租而買,也會比較有餘裕唷:)

聰明財務規劃法 創造幸福感生活

蕾咪的理財課 線上課程

跟著我一起,透過理財實踐人生的豐盛!我將逐步帶你打造年度財務規劃。摒除你投資理財上的資訊焦慮,透過釐清金錢價值觀、整理收支現況、規劃未來夢想,真正帶你理解「為什麼」要理財及如何「有效理財」!

超過 6400 人學習,前往觀看學員課後心得

用錢賺錢 打造財富自由人生

小資如何打造被動收入 理財書籍

我擁有 14 種被動收入,29 歲財富自由。我將透過這兩本書,教小資族/上班族如何打造自己的被動收入,用錢賺錢,建立投資觀念與完整的資產配置。