- 登入

- 註冊

想買房但沒錢?房屋貸款的種類分析以及貸款銀行的評估

在台灣,若我們以薪資水平來看,購買房地產的門檻相當的高!大部分人買房都需要貸款,即使是富豪也是(不過他們是因為房貸利息低的緣故XD,跟我們不一樣…誤)

既然房屋貸款是每個要買房的人都會遇到的一個關卡,那就在買房前先來了解房屋貸款有哪幾種類型吧!一起來一探究竟當中的眉眉角角。另外,對於房屋有興趣的讀者們,歡迎閱讀前兩篇文章≪買房好還是租屋好呢?不可錯過的分析…≫,≪哪個房子好?一次掌握如何評估房子預算及挑選≫。此為一系列的房屋主題探討:)

文章目錄

房屋貸款種類

其實房屋貸款的種類並不少,各有各的特色,並無熟好孰劣,端看自己的需求是什麼,而採取合適的方案。以下將討論兩種區分方式:依利率計算的方式、依房屋貸款本金與利息的還款配置方式,各區分方式中又有其不同的種類。

依利率計算的方式

- 固定利率房貸

在與銀行約定的契約期間內,不論市場利率如何變動,貸款利率仍固定在當初與銀行約定的利率。舉例而言,簽約時約定利率為1.85%,20年內貸款利率永遠維持在1.85%,不會隨央行調整。選擇固定利率最大優點:在於對抗升息且貸款人比較容易計算出未來的現金流量。 - 傳統變動利率房貸

變動利率的調整由銀行決定,通常根據基本放款利率加減碼。 - 指數型房貸

利率跟著郵局的基準利率上下浮動,利率公平且透明,是較貼近市場的合理利率。 - 利率遞減型房貸

如果申貸人每個月都有按時繳款,繳款狀況良好,就可以享有利率降低的優惠,是依繳息情形提供利率回饋的房屋貸款,如果你每個月有固定收入,且有長期房屋貸款的需求,則可選擇利率遞減型房貸減少利息的支出。 - 理財型房貸

是一種可以讓房貸價值靈活運用的理財方式,一般的房貸還款後本金部分不能再動用,但理財型房貸的還款本金會轉換成循環額度,可以隨時動用,要注意的是,此項房貸產品的利率會比一般的房貸高。

依房屋貸款本金與利息的還款配置方式

- 本金平均攤還法

每月攤還之本金固定,但每月償付之利息則逐月遞減,由於期初還款金額較多,因此可節省較多的利息支出。如果你手邊有比較多現金,希望越付越輕鬆的話,可以選擇本金平均攤還。 - 本利平均攤還法

每期的本息在房貸期間償還金額都一樣,對於每月財務支出規劃比較可控制,也是銀行最常建議貸款人還款的方式,是目前最常見的房貸攤還方式,貸款前期的本金少、利息多,但到了後期貸款會變得本金多、利息少,但每月還款金額是固定的。

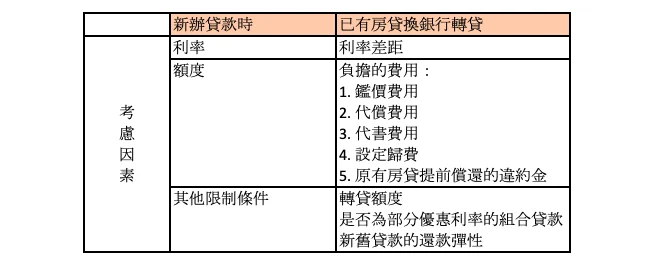

貸款銀行的選擇

當我們已經評估自己適合哪個貸款種類時,就可以開始找尋合適的銀行做辦理了~以下,我們將會分享一些考慮因素給大家參考,將分成兩種案例:新辦貸款時、已有房貸換銀行轉貸。

希望提供這些因素的考量,可以讓你們在做決定時,可以考慮得更完善!畢竟買房算是人生中一件大事,而且金額並不小啊!!!好好地分析、比較,才是對得起自己做的每個決定:)

聰明財務規劃法 創造幸福感生活

蕾咪的理財課 線上課程

跟著我一起,透過理財實踐人生的豐盛!我將逐步帶你打造年度財務規劃。摒除你投資理財上的資訊焦慮,透過釐清金錢價值觀、整理收支現況、規劃未來夢想,真正帶你理解「為什麼」要理財及如何「有效理財」!

超過 6400 人學習,前往觀看學員課後心得

用錢賺錢 打造財富自由人生

小資如何打造被動收入 理財書籍

我擁有 14 種被動收入,29 歲財富自由。我將透過這兩本書,教小資族/上班族如何打造自己的被動收入,用錢賺錢,建立投資觀念與完整的資產配置。